Ça y est. La poursuite de mon défi est remplie pour cette année.

Il y a plusieurs semaines je t’annonçais ( on se tutoie ? Ça fait maintenant 1 an que l’on se connaît 😉…) avoir dégoter un 2ème immeuble. Après signature du compromis, je m’étais lancé dans la chasse au financement. Histoire de finaliser ce second deal immo en l’espace d’un an…

Je t’avoue que ça n’a pas été mentalement si tranquille. Oublie les vendeurs de rêve qui te martèlent que c’est un jeu d’enfant. J’avais une p*** de boule au ventre pendant les moments d’attente. J’ai beau avoir une extrême confiance en moi, en mon projet. Malgré des connaissances béton sur l’investissement locatif et un joli retour d’expérience sur un 1er Immeuble rentable, j’avais quand même la crainte de faire chou blanc côté bancaire pour ce deuxième projet.

Tu le sais maintenant, j’ai plus qu’envie d’améliorer mes conditions de vie, de gagner mon indépendance. Mais quand tu gagnes un salaire qui te permet tout juste de raquer tes factures comme moi, tu peux avoir des moments de doutes ! Bref, passons au dessus de ça. Je suppose que toi aussi, tu as les dents qui raclent le parquet, tellement tu as envie de t’émanciper financièrement. Sinon tu ne serais pas là à lire ces quelques lignes. Ah, liberté financière quand tu nous tiens…. On ne pense qu’à ça. Et c’est ce qui fait que tu gardes la détermination. Stay focus !

En tout cas, ça y est, c’est fait. J’ai décroché le Saint Graal de l’investisseur. Un joli prêt accepté par une banque le mois dernier. Ma banque en fait ! Et je suis officiellement propriétaire de mon deuxième immeuble depuis 2 semaines….💪💪🏢🏢🏢

C’est un réel soulagement quand tu arrives à ce stade. J’imagine que si toi aussi tu es dans les démarches bancaires, tu as dû ressentir cette impatience et ce léger stress de ne pas convaincre de partenaire financier. Et donc de voir passer une bonne affaire immobilière sous le nez. Je sais ce que ça fait de baver devant une jolie pâtisserie que tu ne peux finalement pas acheter parce que tu n’as pas la monnaie, et que le boulanger ne prend pas la carte bleue. Au final tu te fais choper cette dernière pâtisserie par le client suivant. C’est le genre de situation typique qui va t’arriver tôt ou tard : tu te crèves à dénicher une pépite immobilière, et la banque ne te suit pas. Et c’est un autre loup de l’immobilier qui te chipe le gibier ! Ça, ça craint un max… Garde ta motiv’ et détends toi ! Si tu es dans une situation financière similaire à la mienne ( petits revenus salariés, endettement à 33% avant l’investissement…), tu peux séduire les banques. Je te montrais dans cet article comment devenir “un aimant à offres de prêt”.

Pour mon 2ème immeuble, j’ai tout de même eu 3 accords fermes de 3 banques prêtes à me financer. Qui a dit que les Smicards ne pouvaient pas investir ? Pourtant j’arrive à quasiment 400 000€ d’encours bancaire pour 2700€ de revenus salariés totaux ( moi + ma femme ). Et je ne doute pas d’enchaîner sur un 3è achat pour 2018. Sache que c’est possible. Je l’ai fait. Beaucoup d’autres le font et réussissent. Il te suffit de reproduire ce qui fonctionne, d’être convaincu, d’avoir un projet rentable, un profil emprunteur soigné, et des connaissances béton.

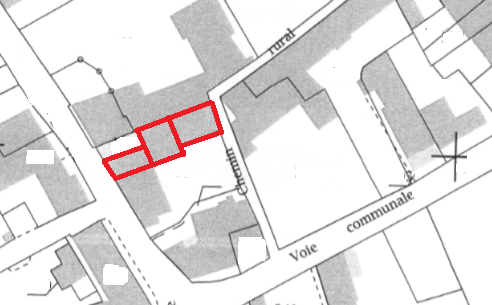

Un immeuble horizontal : lot de 3 maisons.

En rouge, la disposition des 3 maisons donnant sur 2 rues différentes

La force de ce projet immobilier

2 maisons sont déjà louées depuis quelques années.

Un réel avantage pour le dossier bancaire : le cash rentre dès la signature de l’acte authentique, et les loyers des 2 maisons dépassent déjà la mensualité du futur prêt immobilier du projet. C’est un argument très fort pour influencer la décision de la banque !

Les chiffres de l’affaire immobilière

- 1 maison de 50m² déjà louée 380€ HC

- 1 maison de 70m² déjà louée 526€ HC

- 1 maison de 80m² inhabitée, à rénover ENTIÈREMENT. Loyer futur 554€ HC ( hypothèse basse )

- Prix d’acquisition : 125 000€

-

Frais de notaire : 11 000€

- Travaux : environ 25 000€

Loyers mensuels : 1460€/mois

Rendement NET : 9.9%

Un différé d’amortissement du prêt très intéressant

Encore une fois, je fais appel au différé d’amortissement pour me créer de la trésorerie facilement. Le principe du différé est simple : tu paies tes mensualités de prêt que dans plusieurs mois, 1 an voire 2 ans.

L’intérêt est que tu perçois les loyers, sans payer de mensualités ( ou juste les intérêts si c’est un différé partiel ). 100% pur Cash. L’inconvénient est que tes mensualités futures seront un peu supérieures sur la durée du prêt ( 855€ avec différé contre 825€ sans différé pour cette opération par exemple ). Perso, je trouve que le différé est un excellent moyen de se créer de la trésorerie, soit pour de l’épargne de précaution, soit pour constituer un apport pour le projet suivant.

Ici, je paie 258€ pendant 1 an pour 906€ de loyers tout de suite. Puis 1460€ de loyers une fois la dernière maison rénovée et mise en location.

| Cash-flow 3 premiers mois | 906€ ( loyers 2 maisons louées ) – 258€ ( mensualité avec différé partiel ) = 648€*3 = 1 944€ |

| Cash-flow 9 mois suivants | ( 906€ + 554€ ( loyer 3 maison rénovée ) – 258€) * 9 mois = 10 818€ |

| Cash-Flow 1ère année | 1 944 + 10 818 = 12 762€ |

Comment obtenir le différé d’amortissement d’un prêt immobilier ?

Il y a une technique imparable. Il suffit de le demander au banquier…..

Et oui, pas de secret. Et c’est facile. La banque ne devrait pas rechigner. J’ai même obtenu la suppression des IRA ( indemnités de remboursement anticipé ) encore une fois ! Simplement en demandant.

Et les travaux ? Je fais moi-même, ou pas ?

Grâce à ce 2 deal immobilier, je fais un pas ÉNORME en avant.

Je passe désormais à 925€ de CASH-FLOW mensuel ! Tout ça en un peu plus d’UN an. Le potentiel est vraiment démentiel en enchaînant sur plusieurs années…. J’espère sincèrement te donner l’envie de passer à l’action, de te faire prendre confiance en toi si tu hésites encore.

Intéressant tout ca et motivant!!!

Vraiment bravo et vivement la suite de l’aventure.

Mon premier appartement vient d’entre mis sur les rails pour moi

Dans quelle région êtes vous pour faire vos achats?

Salut Yann. Merci.

Je suis en Aquitaine, en Gironde. Et toi ? Déjà investi…cool félicitations aussi. C’est le 1er le + important !

Les prochains devront être fait à distance malheureusement.

L’inconvénient de la région parisienne…

Waouh, félicitations et merci de ton retour.

Merci Marjorie… C’est sympa

sa done de la motivation tout ca ,je suis en region parisienne 95 , le probleme ici sont les prix d’acquisition je recherche activement mais le temps me manque cruelement . Je pense chercher dans l’achat d’appartement pour de la colocation ,faute de choix et l’envie de trouver un immeuble ou maison a decouper en t2 et studio …Peut etre faire appel a un chasseur immobilier ? merci du partage et bon courage pour les travaux .

Salut Stym. Content que ça te donne la pêche.

C’est vrai que ça demande du temps. Surtout quand tu bosses. J’ai parfois du mal aussi à m’organiser. Entre les rendez-vous chez le notaire, recevoir les artisans pour les devis, les réunions de chantier, etc…. Quasi tous mes rendez vous sont le soir à partir de 19h – 19h30.

Faire appel à un chasseur est une bonne solution ! Bon courage à toi

Pour la coloc, Dans le val d’Oise c’est envisageable

Bonjour,

25 000 € en déléguant tout ? Pour 80 m² dans cet état ? J’ai besoin de tes conseils pour arriver à une enveloppe si faible.

A part ça tu vas être obligé de changer le nom de ton blog maintenant lol Bravo !

Yves mesmentors.fr

Salut Yves.

Oui, il n’y a pas de gros oeuvre non plus. Ce qui explique l’enveloppe. Les tarifs sont négociés . On reste à 312€/m2 la rénovation !

Pourquoi changer de nom de blog ? C’est encore un immeuble , non ? Lol.

Merci à toi.

Bonjour Bruno !

Félicitations ! Comment as-tu trouver et sélectionner les artisans ?

D’avance merci.

Salut Valérie.

C’est une excellente question. Moi qui avait entièrement rénové mon 1er Immeuble, j’ai du rechercher et sélectionner les artisans avec qui je bosse aujourd’hui.

On va dire que j’ai la chance d’avoir l’expertise technique, donc la capacité de jauger le sérieux, les compétences, et les solutions de rénovation que m’ont proposé les artisans.

Mon prochain article traitera justement entre autre de la recherche de ces artisans, comment je m’y suis pris. J’ai pas mal utilisé le net via des plateformes de mise en relation pour devis, et les pages jaunes….

Sympa!

Je suis également de gironde.

😉

Tu es de bordeaux ?

Merci.

J’habite à 25 minutes de Bordeaux, rive droite.

Bonjour Bruno, bravo pour ce 2eme investissement. Cela donne un bon espoir de réussite à toutes les personnes qui te lisent …

J’ai une question qui me paraît importante en ce qui concerne “le différé d’amortissement du prêt”. Pour la personne qui souhaite enchaîner les investissements (plusieurs par an) comme tu le fais. J’ai entendu dire par d’autres investisseurs, que les banques étaient retissentes à te prêter à nouveau, car le premier bien n’avait pas encore été remboursé dû au différé ! As-tu des infos là-dessus ?

Bonne continuation.

Romain.

Salut Romain.

C’est une excellente question. J’ai déjà essayé de trouver des investisseurs dans cette situation mais sans succès.

Il “semblerait” que cela peut t’éviter des banques. Et je vais pouvoir tester cela fin d’année… Au moins nous serons fixés.

Dans tous les cas, il est possible de demander ne serait-ce que 6 mois de différé. Ça laisse un peu de temps pour préparer et enchaîner l’investissement suivant.

Oui 6 mois c’est un bon compromis… est bien tu nous diras ça alors !

Bonne réussite à bientôt

Romain.

Je n’y manquerai pas…

Félicitations, très intéressant et motivant…

Continu comme ça !!!

Salut Nico. Merci.

Je ne vais pas lâcher….

Super motivant! Felicitations!

J’espère pouvoir m’y mettre dès que possible et enfin passer à l’action Merc encore pour tous ces précieux conseils

Salut Olivia.

Merci ! Toujours avec grand plaisir d’éclairer et d’aider pour passer à l’action.

Qu’est ce qui te bloque pour le moment ?

Félicitations, ton blog est très motivant. Concernant la fiscalité de ce nouvel achat, tu fais de la location nue ou tu passes par une SCI ?? car après impôts il ne doit pas te rester beaucoup de cash flow… merci d’avance pour ta réponse

Salut Romain. Merci !

Je fais de la location nue uniquement. Mais via une SCI à l’IR ( pour le moment ).

J’ai de faibles revenus salariés donc ” la chance ” d’être faiblement fiscalisé à la base. Au dela de ça, je génère 2 déficit fonciers : le report de déficit de mon 1 er immeuble + le nouveau déficit foncier génère par ce nouvel investissement.

Autre point : le Borloo Ancien ( nouvellement Loi Cosse ). 2 des maisons de ce nouvel investissement si t conventionnées en Borloo Ancien. Je bénéficie d’un abattement supplémentaire de 30% sur les revenus fonciers avant même d’appliquer la moindre déduction….. En fait mes investissements n’ont aucun impact sur ma fiscalité pendant plusieurs années. Ils viennent même baisser ma pression fiscale à la base déjà faible !

Le jour où je n’ai plus aucune charge à déduire, j’ai la possibilité de basculer à l’IS !