J’ai toujours occupé des jobs un peu merdiques, des boulots qui ne paient pas forcément. J’ai commencé dans la vie active avec un poste à mi-temps, puis des contrats pro payés à 75% du SMIC. Aujourd’hui, j’ai quand même réussi à trouver une certaine stabilité, avec un CDI. Pour rappel, moi et ma femme gagnions 2 600€ au total lorsqu’on a acheté notre 1er immeuble de rapport. Depuis 1 an 1/2, on a tout de même réussi à augmenter nos revenus salariés de quasi 200€ au total ( hors investissement déjà réalisé depuis )… Un petit mieux, mais pas la folie !

De mon côté, je n’arrivais pas à mettre de l’argent de côté, ou très peu. Dans ma tête, c’était clair. Il est impensable de projeter quoique ce soit en restant dans cette situation. D’une part, ne pas avoir une épargne de précaution est INCONCEVABLE. Trop risqué : au moindre pépin, je n’ai pas envie de cumuler 2 jobs pour survivre, pour réparer une erreur ou un imprévu. D’autre part, ne pas pouvoir profiter de la vie parce que j’ai les poches vides, ça ne me fait vraiment pas rêver !

Alors comment j’ai pu mettre de l’argent de côté alors que je gagnais pas loin du SMIC ?

Il y a quelques années encore je n’avais pas de stratégie pour gérer mes comptes c’était un peu la fête du slip.

Grosse erreur !

Un deux objectifs dans la vie c’est de voyager. C’est d’ailleurs en partie pour ça que je me bouge les fesses pour acquérir mon indépendance financière et m’enrichir grâce à l’immobilier. C’est vraiment le moteur qui me pousse à agir. Vous devez relier votre objectif d’indépendance financière à votre passion. Si vous pensez tous les jours à votre passion, et bien vous allez penser tous les jours à l’indépendance financière,..

Seulement avec ces job mal payés, comment mettre de l’argent de côté pour voyager ( ou pour investir par la même occasion ) ? Voyager coûte cher. D’ailleurs mes collègues étaient intrigués quand je leur disais que je partais à l’île Maurice, au Canaries, aux États-Unis ou en Islande….

L’indépendance financière est devenue pour moi un mode de vie. C’est devenu une autre passion.

Ma stratégie pour épargner sans effort

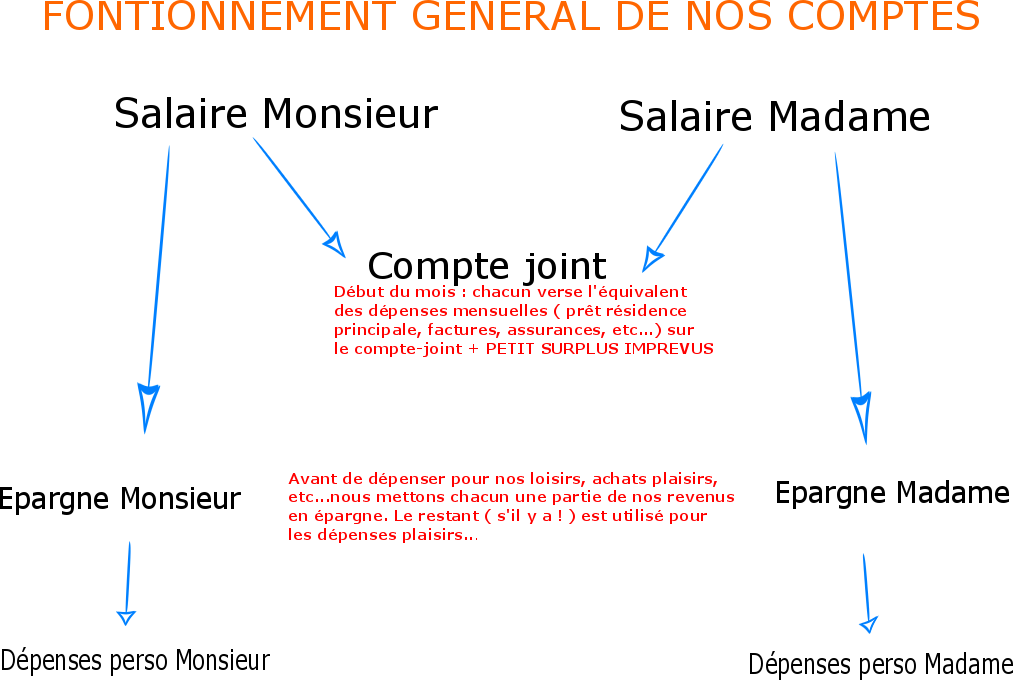

Ma femme et moi avons créer plusieurs comptes bancaires et ouvert un livret pour chacun des membres de la famille. Je vous rassure ces livrets ne sont pas là pour gagner de l’argent, même si ça rapporte quelques dizaines d’euros d’intérêts par an. C’est toujours ça de pris.

Chaque compte bancaire est géré individuellement. C’est-à-dire que l’objectif est de faire croître chaque mois chaque compte bancaire.

En pratique, moi et ma femme avons chacun un compte séparé, plus un compte joint.

On connaît le montant de nos dépenses mensuelles pour le loyer, les assurances, la bouffe, l’essence, etc…. Chaque début de mois, on fait un virement équivalent au montant de ces dépenses sur le compte joint. Comme ça, il ne reste plus que nos dépenses perso/ plaisir à gérer avec nos comptes bancaires séparés. Et ça nous convient parfaitement comme ça !

J’avoue que ça fait pas mal de comptes bancaires à gérer. Mais le jeu en vaut vraiment la chandelle pour se constituer un pécule sans trop de difficultés ! C’est une des solutions qui va vous permettre de vous constituer une épargne et un moyen de pression pour décrocher un financement.

Montrez au banquier que vous savez mettre de l’argent de côté bien que gagnant le SMIC ou un peu plus… Vous allez lui prouver votre capacité à créer de l’argent à partir de rien. Cela va avoir un réel impact positif que la perception du banquier aura de vous.

Notre outil le plus puissant : un compte bancaire dédié par enfant

C’est littéralement la manière qui nous a permis d’obtenir un capital assez conséquent par rapport à nos revenus dérisoires. Dès la naissance de nos 2 petits bouts, j’ai ouvert un livret jeune chacun. Il s’est rapidement rempli pour atteindre le plafond maxi ( 1 500€ ). En fait, j’ai du ouvrir d’autres comptes pour eux par la suite !

Encore une fois, ça fait pas mal de gestion et de comptes différents, j’avoue ! Mais pour moi, gérer indépendamment chaque compte, et garder l’optique de les faire grossir m’a permis d’être vraiment efficace ! Et de générer de l’épargne facilement et sans effort particulier.

Au final, quand on mélange tous les revenus dans un seul compte, c’est le flou artistique. Pas facile de voir ce que l’on a dépensé.

Une organisation de fer est un vrai gage de succès.

Et c’est valable dans tous les domaines. Comment s’y retrouver et avoir des actions efficaces si c’est le gros bordel ?

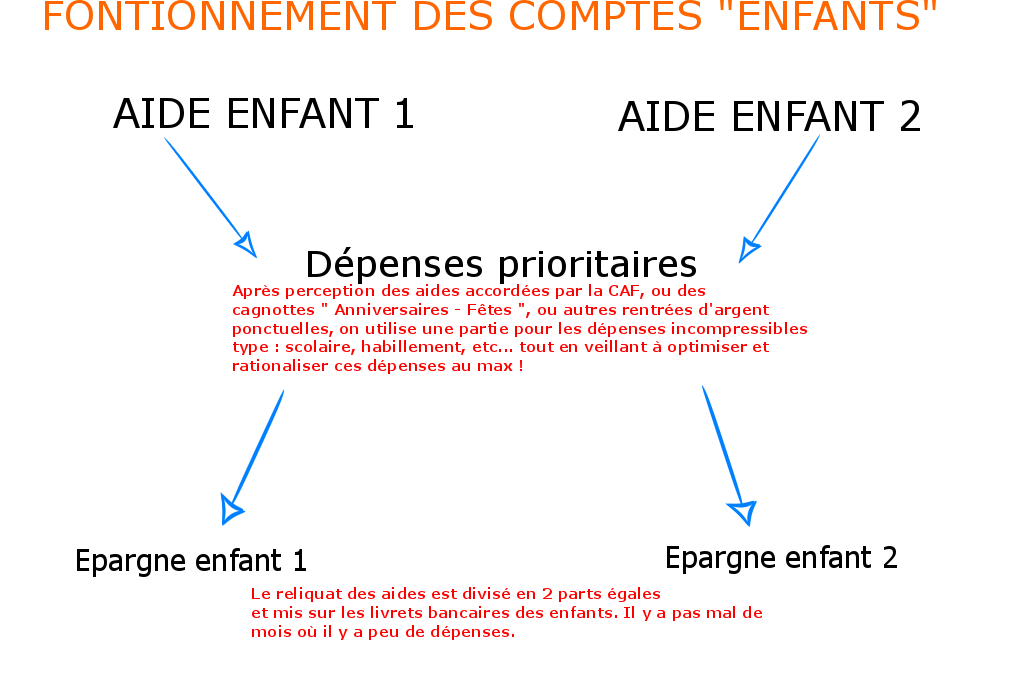

L’un des gros avantages de la France c’est que vous percevez des allocations pour la naissance, l’éducation, la garde de vos enfants. Chaque prestation que nous avons reçu était virée sur les livrets pour les enfants. Nous utilisons ce livret uniquement pour régler les dépenses concernant les enfants. En aucun cas nous n’utilisons cet argent pour nous. Le surplus non dépensé dort tranquillement sur ce livret. En gros, chacun de nos bouts de chou perçoit des revenus chaque mois. Boom, c’est automatique. Et leurs livrets s’alimentent et grossissent doucement mais sûrement.

Nous avons commencé il y a 8 ans à la naissance de notre premier enfant. Ça a commencé avec la prime de naissance qui était à l’époque de 800 ou 850€ de mémoire. Ce que nous n’avions pas dépenser a été directement mis sur un compte ouvert à son nom. Et depuis on a gardé cette bonne habitude de placer l’argent non dépensé. En gros c’est comme si nos enfants perçoivent des revenus chaque mois.

129 € par mois au titre des allocations familiales. Encore une fois dès qu’il y a quelque chose ( scolaire, habillement par exemple ) à acheter, on pioche dans ces 129 €. Et quand on ne touche pas à cette somme, on la divise en deux et on dispatche 65€ sur leurs livrets respectifs.

Ainsi pour mes enfants de 4 ans et 8 ans nous avons réussi à mettre 7 500 € de côté au total, oui j’ai bien dit 7 500 € !

Et ce grâce à une gestion stricte et intelligente de leurs revenus. Vraiment une stratégie forte pour se créer une épargne qui pourra convaincre un banquier. Ça peut vous paraître totalement fou, mais je vous assure que c’est comme ça que j’ai fait. Faites comme si ces prestations étaient un salaire pour vos enfants. Et faites grossir chaque mois leur livrer de cette façon. Imaginez. Vous ne sortez même pas un seul euro de votre poche pour faire grossir une épargne. C’est vraiment un moyen très puissant de se créer un petit capital lorsque vous gagner le SMIC. Grâce à l’État Français.

J’anticipe certaines réactions qui ont me dire ouais mais si j’ai pas de gamins comment je fais ? Tu n’as qu’à en faire….

D’autres vont me dire élever des enfants ça coûte cher entre les repas, les couches, les vêtements, les chaussures qui faut changer tous les 6 mois, le centre aéré… Comment est-ce que tu peux ne pas tout dépenser les aides ? Un enfant ça coûte un bras. Ma réponse est …dépensez intelligemment. Que vous ayez des enfants ou non. Ce conseil est valable. Même sans ces aides sociales, j’arrive à épargner un peu en appliquant cette stratégie à appliquer dans l’ordre =

Salaires ===) Dépenses fixes ===) Épargne ===) Dépenses loisirs/plaisirs

Pas de superflu, aller directement à l’essentiel. On en revient à une gestion intelligente des dépenses. C’est la base des finances personnelles. Il faut absolument contrôler ses pulsions d’achat, et c’est valable aussi pour les dépenses concernant les enfants. Pas uniquement pour vous ! C’est sûr que si vous craquez pour la poussette dernier prix à plus de 1000 balles, il vous sera impossible d’épargner une partie des aides perçues.

Le fait de dissocier les revenus des enfants de vos propres revenus est également le meilleur moyen à mes yeux de faire croître la cagnotte chaque mois.

Vous voyez, aucune recette miracle. Désolé 😉 ! Mais juste une façon saine de gérer nos ressources. On ne l’a pas fait exprès au départ. Et finalement cette bonne habitude financière nous a grandement servi pour montrer notre capacité à épargner malgré des faibles revenus. Et ça le banquier il kiffe 😁.

Vous aussi dès maintenant mettez en place un plan d’action. Faites en état de vos comptes, scrutez vos dépenses et vos ressources. Et analysez comment vous pouvez améliorer votre gestion budgétaire.

Voici ce qu’il est possible de faire :

Primes de naissance CAF = 1 800€ / 2 enfants

Prime de naissance Mutuelle = 300€ / enfants

►► soit capital de départ = 2 100€ mis en épargne dès la naissance !

Allocations familiales 2 enfants = 1 548€/an

Allocation Rentrée scolaire = 360€/an

Argent Anniversaires – Fêtes = 300€/an

Revente matériel-objets-jouets… = 200€/an

Exemple de calcul au bout de 8 ans pour 2 enfants :

2 100€ ( naissance ) + 6192€ ( allocs ) + 1 080€ ( ARS ) + 500€ ( Anniv+Ventes ) = 9 872€

Bien sûr, on ne peut pas épargner toutes ces aides offertes par l’État. Il faut faire face aux dépenses récurrentes de vêtement, frais scolaires, garde, etc… Mais ces aides sont très largement généreuses et permettent de mettre à gauche FACILEMENT. Je parle en connaissance de cause. Tout est question d’intelligence et de gestion stricte ! Jamais je n’aurai pu mettre 7 500€ de côté sans ces aides et sans cette façon de gérer les comptes. Et cela m’a permis de me montrer au banquier ma capacité à épargner malgré mes faibles revenus.