Il y a un an, j’ai eu comme un déclic. Chaque début d’année, j’ai hâte de voir combien d’intérêts je vais percevoir sur mon Livret A et mon LDD. Une fois mon relevé de compte reçu, j’ai failli m’étouffer. Cette année là, et bien… rien n’a bougé. Je n’arrive même pas à gagner 100€, oui 100€ avec l’argent que j’ai réussi à épargner 👿 !

Quelle claque ! Mais comment je peux m’enrichir avec ces pauvres pourboires ? Comment certaines personnes arrivent à s’enrichir ?

Je me suis dit que si je voulais améliorer mon quotidien, quitter la Rat Race, et me constituer un patrimoine pour mes vieux jours, il fallait que j’étudie les différents moyens d’investir et de se constituer des revenus passifs plus puissants que ces Livrets de m***e ( excusez mon emportement).

J’ai pensé un moment à la bourse, mais ça ne sera pas pour le moment ( je n’ai pas de capital de départ, d’où les intérêts ridicules de mes livrets… ). Investir dans un parking, c’est une possibilité, mais ça ne m’attire pas ( ça ne rapporte pas assez de cash-flow, à moins d’acheter 10 parkings d’un coup ). Un appartement / une maison, pourquoi pas. Attendez… Un Immeuble de Rapport ? Plusieurs appartements achetés en une seule fois, c’est plutôt génial ça !

Après avoir mangé quelques kilos de bouquins sur l’investissement, usé mes yeux à parcourir tous les sites, blogs et autres outils d’apprentissage inimagineables sur le net, et rencontré d’autres investisseurs ( et oui, pour investir, il vaut APRRENDRE à INVESTIR AVANT ), je suis me lancé dans mon 1er investissement. ➡ .

Voilà plusieurs mois que j’ai acheté mon 1er immeuble de rapport, et je vous avouerai que je ne suis vraiment pas déçu de ma décision d’investir dans ce type de bien locatif. Avec une rentabilité nette proche des 10%, je suis extrêmement serein, et cela rassurera fortement les banquiers pour le prochain achat ( voir le Défi que je me suis lancé ).

Pour moi, investir dans un immeuble de rapport a été une évidence pour diverses raisons :

L’absence de copropriété

En investissant, je recherche avant-tout une certaine forme de liberté et d’indépendance, mon but étant de vouloir quitter la Rat Race. La copropriété en est à mon sens tout le contraire !

Elle représente un cadre trop contraignant pour un bailleur recherchant un investissement rentable. En effet, vous pouvez SUBIR des décisions ( et les conséquences financières ) auxquelles vous n’êtes pas d’accord ou dont vous n’avez pas l’utilité, comme la construction d’une piscine, le ravalement d’une façade ou la mise en place d’un service de gardiennage par exemple.

La copropriété va également à l’encontre de ce que l’investisseur veut. Il vous faudra assumer les diverses charges en plus de celles de votre bien locatif : syndic de copropriété, entretien des espaces verts, entretien des parties communes, et parfois combler l’insolvabilité d’autres copropriétaires. Toutes ces dépenses cumulées viennent littéralement plomber la rentabilité de votre investissement 😡 .

Sans copropriété, vous êtes le SEUL MAÎTRE À BORD. Vous n’avez pas besoin de vous déplacer à l’Assemblée Générale qui a lieu chaque année et d’essuyer la colère d’autres copropriétaires qui n’ont pas la même vision budgétaire que vous… Cela représente un gain de temps et de tranquillité.

Personnellement, je n’ai pas envie de me prendre la tête à batailler pour un oui ou pour un non avec d’autres copropriétaires ou avec le syndic de copro. Je pense qu’un investisseur doit se concentrer sur d’autres tâches bien plus rentables et productives !

Un taux de rentabilité nettement meilleur

En effet, de nombreux frais seront proportionnellement moins élevés par rapport à l’achat de plusieurs appartements distincts. Comme vous achetez un “lot d’appartement “, vous payerez un prix de gros. Vous achèterez le M² moins cher qu’un bien immobilier seul, alors que le loyer perçu sera identique. Par conséquent on obtient une meilleure rentabilité.

Vous aurez également des prix négociés sur :

- les frais de notaire

- les primes d’assurance ( PNO – Propriétaire Non Occupant )

- les travaux

- les frais d’agence immobilière

- les frais bancaires

Un risque dilué

Posséder un immeuble de rapport vous permet une répartition des risques locatifs sur plusieurs locataires.

Si jamais un de vos locataires venait à ne plus régler ses loyers, les loyers des autres locataires suffisent généralement à couvrir les mensualités du prêt bancaire de l’investissement. Plus il y a d’appartements dans l’immeuble, moins la pression financière se fera sentir en cas d’impayé…

Dans le cas d’un seul bien locatif en votre possession , le non paiement ou retard du loyer par votre unique locataire met en péril votre situation financière et éventuellement votre solvabilité envers votre établissement bancaire.

C’est un des critères principaux qui m’a poussé à acheter un immeuble. Je trouve que c’est vraiment rassurant, surtout pour un premier achat, d’atténuer les risques. Un investisseur souhaite créer de la richesse tout en ayant une certaine maitrise du risque, peu importe le domaine ( Bourse, Création de Business….). L’immeuble de rapport est à mes yeux le support d’investissement locatif le moins risqué, à condition de respecter les principes et précautions de base.

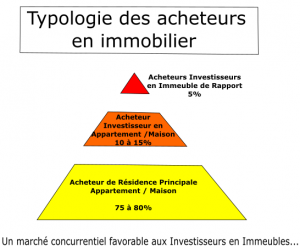

Moins de concurrence à l’achat

Voici une vision globale du marché immobilier, côté acheteurs :

Si vous choisissez de réaliser votre investissement locatif au travers d’appartements ou de maisons individuelles, vous vous confrontez à la concurrence de particuliers et autres familles désireuses d’acheter leur résidence principale, mais aussi à la grande majorité des investisseurs. Dans ce cas, la possibilité de faire une bonne affaire et d’obtenir un bon rendement locatif n’est pas facile ( mais pas impossible ).

Du côté des immeubles, vous ne serez en concurrence qu’avec d’autres investisseurs. D’ailleurs, le marché de l’immeuble n’intéresse que peu d’investisseurs. Tout bénef pour vous ! Peut-être que la plupart d’entre eux trouve l’achat d’un immeuble trop complexe, ou risqué. Peut-être ont-ils peur, ou ont des préjugés sur ce type d’opération ? Voilà qui arrange nos affaires.

Se constituer un patrimoine plus rapidement

Que vous achetiez un parking, un appartement ou un immeuble, les démarches administratives et bancaires sont les mêmes. Vous devez rechercher le bien, aller le visiter, négocier auprès du vendeur, faire des devis pour les travaux, aller signer le compromis chez le notaire, trouver un financement, faire les travaux, trouver vos locataires…

Quitte à faire ces démarches identiques et passer du temps sur un projet, autant le faire pour plusieurs appartements !!! Par exemple, pour se constituer un patrimoine de 4 appartements, vous avez 2 options :

- soit vous achetez 4 appartements en 4 opérations, donc 4 fois toutes les démarches à effectuer.

- soit vous achetez un immeuble de rapport de 4 appartements en 1 opération, donc 1 fois les démarches à effectuer.

L’immeuble de rapport est pour moi le moyen le plus rapide pour devenir rentier, faire exploser son patrimoine et pouvoir siroter une Piña colada en plein mois de Décembre sur les plages de Maurice sans se soucier d’aller bosser 😛 😛 .

Pouvoir optimiser son investissement

- vous pouvez diversifier votre investissement sur 1 seul et même immeuble : l’immeuble de rapport mixte permet de combiner des locaux à usage d’habitation avec des locaux commerciaux ( rentabilité plus élevée qu’en habitation généralement ). Il conviendra dans ce cas de bien observer l’environnement économique local et faire attention à la désertification des commerces de certains centre-villes qui s’installent en périphérie. J’ai d’ailleurs trouver dans mon secteur de bonnes affaires à première vue, mais quand j’ai vu en me rendant sur place le nombre de locaux commerciaux à l’abandon, j’ai vite fait demi-tour !

- vous avez une totale maîtrise de l’espace : dans des immeubles de grande superficie, il est plus facile d’effectuer un redécoupage ( ou agrandissement ) des volumes afin de diversifier les tailles et catégories de logements, chose qui est quasi impossible si vous investissez dans un petit appartement. Par exemple, vous pouvez découper des plateaux/appartements de 80m² qui se loueraient 600€/mois ( exemple fictif ) en 2 T2 loués à 400€/mois ( soit 800€ de loyer ). Vous obtenez par cette transformation une explosion de votre rentabilité.

- vous pouvez optimiser votre investissement par l’utilisation de différents régimes et dispositifs fonciers au sein d’un même immeuble. C’est exactement ce que j’ai fait. Un de mes appartements ( studio ) est en location nue traditionnelle, et le second ( T3 ) est en location nue sous régime Borloo ancien. Ce régime me permet de bénéficier d’une déduction de 60 % sur le loyer imposable du T3 en contrepartie d’un loyer dit “ social “. J’aurai l’occasion de détailler ce type de dispositif dans un article ultérieur.

Je pense que ces raisons suffisent à elles seules à vous convaincre que l’investissement dans les immeubles de rapport doit être considéré avec attention.

Cela peut faire peur au début, surtout pour un 1er investissement et repousser pas mal d’investisseurs. Pourtant, acheter un immeuble n’est pas plus difficile que d’acheter une place de parking. Et fausse croyance populaire, il n’y a pas besoin de disposer d’apport conséquent. J’ai moi-même acheté sans apport et fait financer à 110% ( immeuble + travaux + frais de notaire et d’agence ).

Maintenant, dites moi ce qui vous a poussé à investir dans un ou des immeubles ?

Si vous n’avez pas encore investi, qu’est-ce qui vous bloque ? Qu’est-ce qui vous inciterait à vous lancer dans l’aventure? Laissez vos commentaires ci-dessous afin de vous apporter de l’aide.

Bonjour Bruno,

Bonne démarche de départ (presque insolente lol:)).

Peux-tu dire aux lecteurs où tu investis ?

Yves Le Morellec mesmentors.fr

Bonjour Yves, merci pour ton commentaire.

J’habite et j’investis dans le Sud Ouest de la France, dans un département où il y a beaucoup de vignes…. et pas mal de bonnes affaires à réaliser ( il y en a partout en France aussi ! ).

Bonjour je suis également investisseur immobilier j’ai acheté mon 1er immeuble début juillet j’habite a Pessac et je souhaiterai te rencontrer (Mastermind)

David

Bonjour David.

Je suis ouvert pour discuter immobilier autour d’un verre.

Au plaisir.

Bruno

Bonjour Bruno,

Blog très sympa que je viens de découvrir.

Suite à cet article, j’aurais une question : Tu dis avoir été financé à 110%, et que tu n’avais pas d’apport. Quelle est (était ?) ta situation à ce moment là ? Toi et ta conjointe étiez-vous en CDI tous les 2 ? Est-ce ça qui t’a permis d’obtenir un financement à 110% ?

Merci d’avance pour ta réponse !

Salut Kévin, content que le blog te plaise !

Effectivement j’ai été financé à 110%. Moi et ma femme étions en CDI depuis moins de 6 mois ( nous avons quitté tous les 2 un CDI pour un autre CDI ).

Ce n’est pas forcément ça qui m’a permis d’obtenir ce financement à 110%. Pour obtenir un financement à 110%, j’ai tout simplement expliqué au banquier POURQUOI je devais absolument ne rien sortir de ma poche !

Comme je l’ai mentionné dans Mon Défi/MonHistoire, je pars de Zéro. Par conséquent je disposais d’un peu d’épargne ( 10 000€ environ ) que je voulais garder comme fond de sécurité pour notre vie de tous les jours ( voiture qui lâche… ) ou pour l’investissement ( gros imprévu… ).

Ensuite je ne voulais ne mettre aucun apport pour bénéficier d’un effet de levier maximal : j’utilise l’argent de la banque pour acheter le bien, et l’argent des locataires pour rembourser la banque !

Je maîtrisais parfaitement mon projet, le domaine de l’investissement locatif et ses différentes composantes, et ça, c’est une des clé pour mettre en confiance le banquier. Mon conseil : apprenez avant d’agir, montrez au banquier que vous savez de quoi vous parlez ! D’ailleurs, j’ai eu droit lors du rendez-vous d’être reçu par le banquier + le directeur d’agence. C’était limite un interrogatoire ! Pas de chance pour eux, j’ai kiffé leur répondre.

Au final, j’ai obtenu le financement à 110%, un différé partiel d’amortissement de 1 an ( je ne rembourse que des intérêts + assurance la 1ère année, cela me génère directement un cash-flow que je garde en tréso de secours ), et la suppression de l’IRA ( indemnité de Remboursement Anticipé ).

Et toi Kévin, as-tu déjà investi ? Ou alors tu es en phase de recherche ?

Bonjour Bruno,

merci de ta réponse si rapide !

Donc selon toi, nous pouvons obtenir un financement total dès lors que le projet est solide et bien présenté.

J’ose espérer que je saurais aussi bien défendre mon projet que toi ! J’ai un rendez-vous avec ma banque très prochainement pour discuter de ma capacité d’emprunt et du projet d’investir dans un immeuble de rapport.

Je sors en effet de mes études et j’ai décroché mon premier emploi, un CDI que je commence le mois prochain. Mais j’ai peur d’essuyer un refus direct du fait de ma jeunesse, 23 ans, et que mon CDI n’est même pas commencé.

Néanmoins j’ai d’ores et déjà trouvé deux immeubles près de chez moi qui semblent très intéressants, les deux avec approximativement 13% de renta brute et 11% nette !

Mon fichier Excel est déjà préparé pour le rendez-vous !

Saut Kévin.

C’est avec plaisir d’échanger et d’aider.

Je ne dis pas que tu vas obtenir obligatoirement le financement total. Rien n’est jamais sûr. C’est 1 critère parmi des dizaines que la banque prend en considération…. Mais ça fait pencher la balance en ta faveur !

Il est important de connaître ta capacité d’emprunt pour orienter tes recherches. Après, ta banque ne détient pas le monopole du financement. Tu pourras consulter d’autres banques qui seront ravies de gagner un nouveau client. Ainsi qu’un courtier qui défendra ton dossier ( si ton dossier passe, il touchera sa com’).

Ta jeunesse n’est pas un handicap, bien au contraire. Si j’avais su, j’aurai investi bien avant… Il y a pas mal d’exemples de jeunes qui ont réussi à se faire financer. Je ne vois pas pourquoi tu ne pourrais pas. Montre que tu es ambitieux, que tu sais ce que tu veux et de quoi tu parles…

Nickel pour les immeubles. Tiens nous au courant de ton rendez-vous. Je ne suis pas devin mais je pense que ton banquier va exiger que tu aies fini la période d’essai de ton CDI. Les banques évitent généralement de prendre des risques.

Bonjour

Chez quelle banque as tu obtenu un financement à 110% ?

Merci par avance et Bravo !

Salut Thierry et merci.

J’ai obtenu le 110% au CIC, pour mes 2 Immeubles. Le Crédit Mutuel et LCL me suivaient également…

Bonsoir Bruno,

Je suis entièrement d’accord avec toi, je compte me lancer dans un immeuble de rapport aussi. J’ai acheté mon 1er Studio à 23 ans soit il y’a 10 ans, 1 T3, et une défisc Pinel, je suis fortement imposable sur le revenu ( + de 10 000e )

Je ne suis pas encore indépendant financièrement

As tu des idées ??? aussi qu’en penses tu de monter une SCI sur l’IS pour ne pas être fiscalisé sur le bénéfice foncier ?

Bonsoir Querville,

Effectivement, tu te fais matraquer par les impôts !

En ce qui concerne l’immeuble de rapport, c’est une excellente idée de te lancer dans une telle opération. Pour la SCI à l’IS, je te conseillerai d’aller consulter un fiscaliste ou un expert-comptable spécialisé. Comme je le précisais dans l’article Déléguer pour mieux régner, il existe des personnes spécialisées et compétentes dans chaque domaine un peu spécifique. N’hésite surtout pas à t’entourer pour ce genre de questions qui demandent une analyse poussée de ta situation personnelle, patrimoniale, fiscale….

Sinon pourquoi ne pas acheter un immeuble de rapport à rénover entièrement ? En utilisant la stratégie du déficit foncier, tu pourras effacer artificiellement les revenus fonciers générés et ne pas être impacté par ce nouvel investissement ! C’est ce que j’ai fait. Au final je suis tranquille niveau imposition pendant quelques années…

Bonjour Bruno,

très bon article et très bon blog également.

Après mes 3 appartements, j’envisage d’acheter dans un immeuble de rapport (et davantage les années suivantes) afin de diversifier mon patrimoine, d’être le seul maître à bord, de recevoir un cashflow important et pour d’autre avantage qu’offre les immeubles de rapport.

je doit juste retrouver un CDI.

a bientôt

Axel

Bonjour Axel,

Merci pour ton commentaire.

Bonne idée de vouloir diversifier ses investissements ! Tu as l’air déjà bien parti avec 3 apparts…

Ne te reste que le CDI pour séduire un banquier et décrocher le financement de ton 1er immeuble !

Bonjour Bruno,

Vous avez tous de l’avance sur moi, je débute dans la recherche d’un immeuble de rapport et j’aimerais profiter de votre expérience, d’autant que j’habite le Sud-Ouest également. Je précise que je partage sur pas mal de points votre opinion (absence de co-propriété notamment…). Je me suis confrontée aux agences immobilières (on ne tient pas le même discours). J’ai eu quelques déboires également avec un courtier, des informations données à l’emporte pièce pour embellir la mariée par l’agence, etc.

Cela vous serait-il possible que l’on discute autour d’un verre prochainement ?

Jane

Bonjour Jane,

Effectivement l’investissement dans les immeubles possède pas mal d’avantages.

Tu soulèves une problématique récurrente qui est la pertinence des informations lors de la vente d’un bien locatif ( chiffres, renta, projection de loyer, etc…). Il faut être prudent et vérifier par soi-même afin de ne pas avoir de surprises !